El valor estratégico de los proveedores de servicios está bajo ataque: es hora de contraatacar

Los proveedores de servicios puros son cada vez menos influyentes. Defiéndase con IA.

Seguimos viviendo en tiempos económicos inciertos. Ya sea que se mire la geopolítica, como la situación en Israel y Ucrania, o se consideren los precios volátiles de la energía, los efectos a largo plazo de la pandemia de COVID-19, la mayor inflación y su impacto directo en la industria tecnológica, o incluso el 2024 que se acerca rápidamente. En las elecciones estadounidenses, todos estos factores siguen teniendo un efecto en la economía y, en última instancia, en la previsibilidad de los negocios de los proveedores de servicios (SP). Sin embargo, si bien las condiciones del mercado eventualmente decaerán y corregirán su rumbo, un desafío diferente que enfrentan los proveedores de servicios continúa progresando y es poco probable que se resuelva sin una acción decisiva: la erosión del valor estratégico de los proveedores de servicios.

Más rápido. Más económico. Menos y con menos influencia. Éstas son sólo algunas de las muchas fuerzas que están en juego en los mercados de servicios actuales. Los clientes de servicios quieren más por menos, con menos riesgo, prueba de valor más rápida, más riesgo compartido y costos directamente vinculados a los resultados a través de precios basados en el valor. La adopción de proveedores también se está consolidando, y las empresas ahora utilizan menos proveedores para sus servicios principales.

Las empresas se han sentido muy cómodas utilizando empresas y proveedores de servicios de terceros para respaldar muchas facetas centrales de sus negocios, tanto basadas en procesos de negocios como centradas en la tecnología. El enfoque de utilizar múltiples proveedores para cubrir el riesgo corporativo sigue siendo una parte crítica de la estrategia de abastecimiento de una empresa, pero hay señales de que las empresas reducirán la cartera de proveedores de los que dependen. A medida que el valor y la confiabilidad de utilizar proveedores externos para servicios principales han demostrado ser cada vez más seguros y confiables, las empresas ahora están cambiando su estrategia de servicios de terceros hacia la simplicidad y la rentabilidad por encima de la diversificación y la redundancia. A medida que las empresas buscan ayuda para acelerar la transformación digital y desarrollar resiliencia, se sienten mucho más cómodas haciendo todo esto con un número menor de proveedores.

Al mismo tiempo, el orden en el que participan los diversos tipos de proveedores externos está comenzando a cambiar, lo que hace que los proveedores de servicios retrocedan en su proverbial “lugar en la fila”. Históricamente, los proveedores de servicios han liderado debates estratégicos sobre tecnología y luego han trabajado con los clientes para atraer a los proveedores de tecnología que se necesitan. Está empezando a ocurrir lo contrario, lo que ha provocado que los clientes recurran primero a empresas de tecnología y proveedores de nube pública.

El programa Services Path de IDC, una encuesta global anual de 2.600 empresas, también ha confirmado que este cambio es cierto. Cuando se preguntó a las empresas qué fuentes de información utilizan principalmente para seleccionar varios tipos de empresas, la fuente de información número uno fueron los proveedores de servicios en la nube (por ejemplo, AWS, Azure, Google e IBM), seguidas en segundo lugar por las ramas de contratación de consultoría. (por ejemplo, PwC, Deloitte, EY y KPMG). Además, cuando se preguntó a las empresas qué tipo de proveedores creen que son los más adecuados para ayudarlas con la transformación digital, la principal respuesta fueron los proveedores de infraestructura de TI (por ejemplo, HPE, Dell Technologies y Cisco), con empresas de consultoría empresarial o de TI (por ejemplo, , Accenture, Deloitte, PwC, EY y McKinsey) quedando en segundo lugar.

Los proveedores de nube pública y de tecnología ahora suelen tomar la iniciativa en las discusiones estratégicas, para luego incorporar a los proveedores de servicios tradicionales cuando sea necesario. Este enfoque modificado contribuye aún más a que los proveedores tradicionales de servicios puros sean vistos como menos influyentes.

Cómo se defienden los proveedores de servicios

IDC acaba de publicar un informe que examina este fenómeno, que incluye una discusión más profunda de estas tendencias, junto con consejos para los proveedores de servicios sobre cómo pueden luchar contra este desafío estratégico. Aquí hay algunos aspectos destacados y hallazgos del estudio.

Aprovechando la IA en todas partes

Así como las largas implementaciones de software local de antaño quedaron en el camino con la llegada de la nube, lo mismo sucederá con los modelos tradicionales de prestación de servicios a medida que la IA madure y se vuelva más confiable y aceptada. Las empresas tienen menos paciencia para proyectos de transformación prolongados y despliegues prolongados. A medida que más ofertas de servicios se basen en activos, sean de autoservicio y estén impulsadas por la inteligencia artificial, los días de compromisos de servicios largos, costosos e intensivos en capital humano disminuirán.

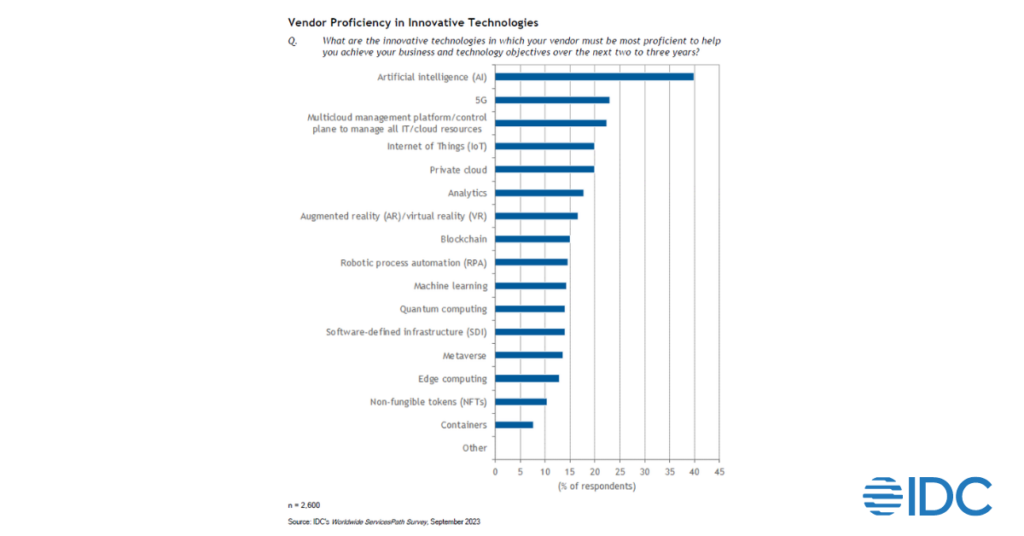

IDC predice que para 2025, el 40 % de todos los compromisos de servicios incluirán la entrega habilitada por GenAI (consulte IDC FutureScape: Predicciones de servicios mundiales para 2024 ). Esto se ve respaldado aún más por los resultados del programa Services Path de IDC, que encontró que las 3 principales prioridades comerciales para las empresas hoy en día son aumentar la productividad, mejorar la eficiencia operativa y mejorar el desempeño del talento, todo lo cual se espera que mejore directamente con la adopción y el avance. de GenAI. Del mismo modo, las empresas están muy centradas en incorporar proveedores de servicios que destaquen en su experiencia en IA por encima de cualquier otra tecnología nueva. Services Path de IDC descubrió que las habilidades competentes en IA son casi dos veces más importantes que cualquier otro conjunto de habilidades tecnológicas nuevas cuando las empresas seleccionan qué empresa de servicios desean contratar.

Reducir las barreras al éxito

A los encuestados de Services Path de IDC se les preguntó qué características demostraban sus proveedores que se convertían en barreras para el éxito de su organización. Las 3 respuestas principales, en orden, fueron «el proveedor no puede cumplir con los niveles/requisitos de servicio»; “incapacidad para satisfacer necesidades más complejas”; y «el proveedor no puede adaptarse lo suficientemente rápido a los cambios en los requisitos». Parte de la lucha de los proveedores de servicios tradicionales contra su menguante posicionamiento estratégico debe incluir el rápido reconocimiento y eliminación de estas barreras al éxito de sus clientes.

ABC, Talento, Precios y más

Hay varios otros temas notables que las empresas de servicios deberán abordar más a fondo para luchar contra las tendencias actuales del mercado, algunos de los cuales incluyen un mayor uso de la consultoría basada en activos, el desarrollo de estructuras de precios más flexibles que estén más alineadas con la entrega de valor, contrarrestando el talento. exprimir (tanto para ellos mismos como para sus clientes) y ofertas de servicios gestionados optimizados e impulsados por el autoservicio.

El informe completo analiza todos estos temas con más detalle, pero hay algunas cosas importantes que los proveedores de servicios deben tener en cuenta:

- Diferenciarse en función de la flexibilidad de precios y el riesgo compartido. Services Path de IDC encontró que las métricas más importantes utilizadas por las empresas para preseleccionar a los proveedores de servicios son su capacidad para proporcionar pruebas convincentes de retorno de la inversión (ROI), ofrecer múltiples opciones de precios y proporcionar términos de precios flexibles.

- Asóciese con proveedores de tecnología para utilizar sus plataformas SaaS y desarrollar conjuntamente ofertas ABC. Esto no sólo ahorrará tiempo inicial y la inversión necesaria, sino que asociarse con una empresa que ya es líder en la industria es la forma más rápida de establecer credibilidad y reducir las barreras de entrada.

- La reconversión de la mano de obra será un componente vital para satisfacer la demanda de servicios centrados en la IA. Por ejemplo, IDC predice que para 2025, el 40% de las organizaciones volverán a capacitar a sus agentes de atención al cliente para que asuman diferentes roles para ofrecer un mejor valor comercial, impulsado en gran medida por la adopción de GenAI en el centro de contacto.

Hoy en día, las empresas buscan socios estratégicos que puedan utilizarse ampliamente a lo largo del ciclo de vida, desde la consultoría hasta los servicios gestionados, que puedan comprender los matices de su negocio, que tengan una profunda experiencia en su industria y que puedan proporcionar pruebas rápidas de valor más allá de simplemente ayudar a reducir costos. En última instancia, los proveedores de servicios que pueden ayudar a las empresas a aprovechar tecnologías innovadoras, vincularlas a sus procesos de negocio y conectar su estrategia con sus necesidades tácticas para impulsar el crecimiento de primera línea son las empresas que solidificarán un puesto a largo plazo a la cabeza de la estrategia de sus clientes. tabla de estrategias.

Traducción del artículo original de IDC

Services Providers’ Strategic Value Is Under Attack: It’s Time To Fight Back | IDC Blog

19 DE ENERO DE 2024